热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:上市之家

11月28日,国内猪肉龙头企业牧原食品股份有限公司(下称“牧原股份”)向香港联合交易所更新并递交H股上市申请,联席保荐人为摩根士丹利、中信证券与高盛。这是继今年5月首次递表失效后,牧原股份在港交所上市的再次尝试。

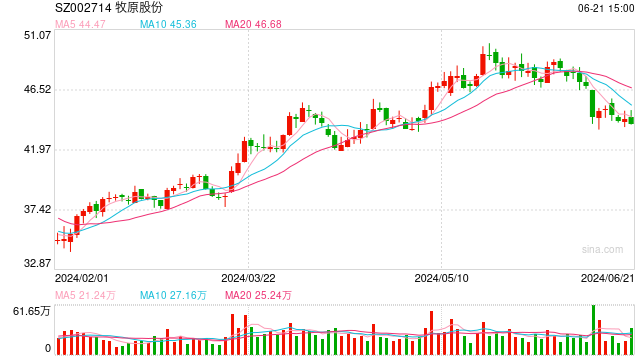

根据香港上市规则,招股书满六个月未完成聆讯将自动失效。牧原股份首次申请于11月27日失效,次日即重新递交,这种紧凑节奏凸显其对港股上市的迫切。公司董秘秦军此前表示,“完成发行本身比融资规模更重要”,赴港IPO主要目的是提升全球市场“可信度”。据悉,牧原股份2014年已在深交所上市,截至11月28日收盘,股价为50.75元,市值达2772亿元。

国际化布局是牧原此次上市的重要战略支点。今年9月,牧原在越南成立全资子公司,并与BAF越南农业股份公司合作,投资32亿元在越南西宁省建设高科技楼房养殖项目,达产后年存栏母猪6.4万头,可提供商品猪160万头。这标志着其海外业务从技术输出转向实体养殖。此外,公司8月还与正大集团签署战略合作协议,在饲料、屠宰等领域探索全球协同。

业绩方面,牧原股份2025年前三季度表现亮眼,营收突破千亿大关达1117.9亿元,同比增长15.52%;净利润147.79亿元,同比增长41.01%。这得益于持续的成本控制,养殖完全成本从年初13.1元/公斤降至9月的11.6元/公斤,关键生产指标如断奶到上市成活率达93%,PSY(每头母猪年提供断奶仔猪数)约29。不过三季度单季业绩承压,营收353.27亿元同比下降11.48%,净利润42.49亿元同比下滑56%,主要受行业猪价低迷影响。

产业链延伸成为新增长点。2019年才布局的屠宰业务发展迅猛,前三季度屠宰量达1916万头,同比增幅140%,产能利用率88%,其中三季度单季屠宰775万头,首次实现单季盈利约3200万元。中报显示,屠宰及生肉业务营收占比已达25.3%,但毛利率仅2.10%,仍处于规模扩张阶段。秦军透露,未来将逐步落地规划屠宰产能,每年投产1-2个新厂。

尽管优势突出,牧原仍面临多重挑战。行业层面,全国能繁母猪存栏量4035万头,超出正常保有量3.5%,猪肉消费量预计到2033年年均减少0.5%。资本市场上,估值分歧是首次IPO失效的核心原因,券商对其2025年净利润预测差异较大,开源证券预计163.89亿元,华鑫证券预测202.4亿元,市盈率在14-16倍左右。财务方面,虽三季度末总负债较年初减少97.96亿元,资产负债率降至55.50%,但千亿元级负债规模仍需关注。

对于未来,随着四季度猪肉消费旺季来临,猪价有望温和回暖。牧原股份通过港股上市提升国际影响力,同时以成本优势和产业链布局对冲行业周期风险,但其能否在港股市场获得理想估值,仍有待市场检验。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

十大配资平台app下载提示:文章来自网络,不代表本站观点。